Attivazione conservazione gratuita fatture elettroniche su agenzia delle entrate

Accedi su

https://ivaservizi.agenziaentrate.gov.it/portale/

Entra con le tue credenziali Fisconline oppure con la Carta CNS (quella che usi per la firma digitale)

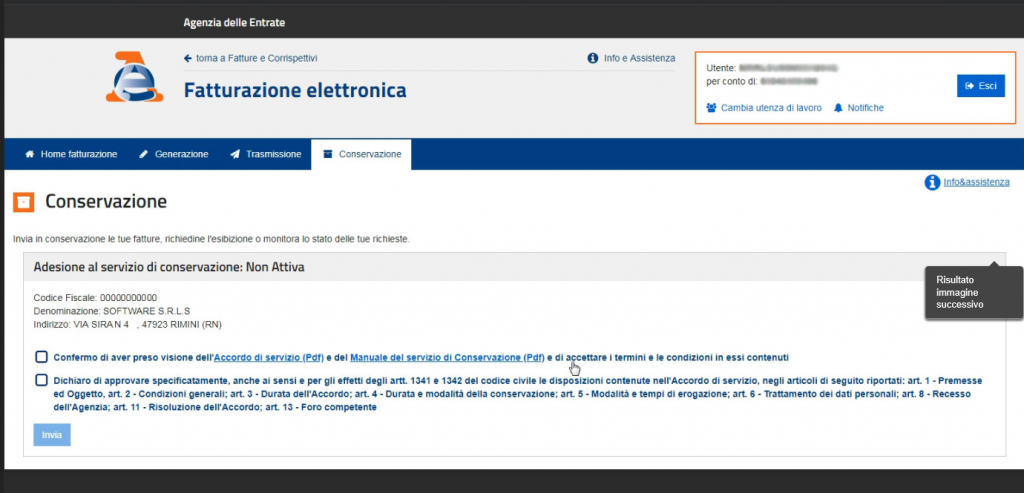

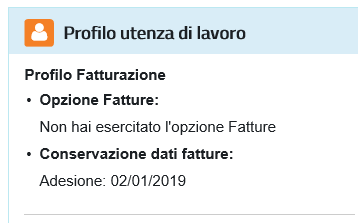

L’adesione alla conservazione si può verificare nella stessa area riservata, compae in alto a destra questo riquadro:

Come riporta l’agenzia delle entrate accedendo ai servizi,

fino al 3 maggio la conservazione è attiva per tutti in automatico, per i

periodi successivi si dovrà invece aderire come indicato sopra:

Nel periodo transitorio, che decorre dal 1 gennaio 2019 fino al 3 maggio 2019, l’Agenzia delle Entrate procederà alla temporanea memorizzazione delle fatture elettroniche che la interessano in qualità di cedente/prestatore o cessionario/committente, in conformità alle indicazioni ricevute dal Garante per la protezione dei dati personali, esclusivamente al fine di realizzare le seguenti funzionalità:

1. Acquisizione di alcuni dati di natura fiscale contenuti nelle fatture elettroniche, definiti principalmente nell’articolo 21 del D.P.R. n. 633 del 26 ottobre 1972, ad esclusione dei dati di cui al comma 2, lettera g) relativi alla natura, qualità e quantità dei beni e dei servizi formanti oggetto dell’operazione (i c.d. dati fattura di cui al Provvedimento del 21/12/2018), che saranno estrapolati e raccolti dall’Agenzia delle Entrate in una banca dati separata e verranno trattati dall’Agenzia per le attività istituzionali di assistenza e di controllo automatizzato mediante l’incrocio dei dati di natura fiscale presenti nelle fatture con quelli presenti nelle banche dati dell’Agenzia delle Entrate;

2. Realizzazione di un servizio facoltativo attraverso il quale avrà la possibilità di consultare o scaricare i file XML delle fatture emesse e ricevute attraverso SDI nella sua area riservata del sito web dell’Agenzia delle Entrate. Tale servizio sarà subordinato all’adesione a uno specifico Accordo di servizio che verrà pubblicato nella medesima area riservata entro la data del 3 maggio 2019. In tale contesto, l’Agenzia delle Entrate assumerà il ruolo di responsabile del trattamento, archiviando le fatture, in nome e per conto suo, in una banca dati dedicata. A partire dalla data di disponibilità del nuovo servizio facoltativo, lei potrà manifestare la volontà di aderire all’Accordo del servizio di consultazione e scarico del file XML della fattura elettronica, comprese le fatture memorizzate nel periodo transitorio. Se Lei è titolare di partita IVA potrà aderire anche attraverso intermediari delegati.

In caso di mancata adesione all’Accordo di cui sopra nei tempi previsti, l’Agenzia procederà alla cancellazione delle fatture elettroniche memorizzate durante il periodo transitorio entro il 2 luglio 2019 e i soli dati fattura verranno mantenuti per le previste attività istituzionali di assistenza e di controllo automatizzato, fino a che non saranno decorsi i termini per gli eventuali accertamenti – vale a dire entro il 31 dicembre dell’ottavo anno successivo a quello di presentazione della dichiarazione di riferimento – ovvero definiti gli eventuali giudizi.

In caso di adesione al Servizio di almeno una delle parti del rapporto economico, l’Agenzia memorizzerà comunque la fattura nella sua interezza, rendendola disponibile per la consultazione e lo scarico solo a chi abbia aderito al Servizio.

Resta fermo l’eventuale Servizio di conservazione da lei fruito in base al relativo Accordo di servizio stipulato con l’Agenzia.

LA CIRCOLARE N. 13/E del 2 luglio 2018

stabilesce i formati di conservazione

3.2 Criteri di conservazione

Si chiede se le fatture transitate tramite il SdI possano essere conservate in formati diversi dall’XML (eXtensible Markup Language).

Risposta

Riprendendo osservazioni già formulate nel corso di incontri con la stampa specializzata, occorre rammentare che l’articolo 23-bis del decreto legislativo 7 marzo 2005, n. 82 (c.d. “Codice dell’amministrazione digitale” o “CAD”), al comma 2, stabilisce che «Le copie e gli estratti informatici del documento informatico, se prodotti in conformità alle vigenti regole tecniche di cui all’articolo 71, hanno la stessa efficacia probatoria dell’originale da cui sono tratte se la loro conformità all’originale, in tutti le sue componenti, è attestata da 18

un pubblico ufficiale a ciò autorizzato o se la conformità non è espressamente disconosciuta. Resta fermo, ove previsto, l’obbligo di conservazione dell’originale informatico».

Ne deriva che ciascun operatore, conformemente alla propria organizzazione aziendale, potrà portare in conservazione anche copie informatiche delle fatture elettroniche in uno dei formati (ad esempio “PDF”, “JPG” o “TXT”) contemplati dal decreto del Presidente del Consiglio dei Ministri 3 dicembre 2013 (attuativo dello stesso CAD) e considerati idonei a fini della conservazione.

Si rammenta, in questo senso, che chi emette/riceve fatture elettroniche, ha facoltà di conservare le stesse, così come le altre scritture contabili, tanto sul territorio nazionale, quanto all’estero, in Paesi con i quali esista uno strumento giuridico che disciplini la reciproca assistenza (sul punto, si veda, in generale, la risoluzione n. 81/E del 25 settembre 2015, nonché, per le peculiarità delle fatture elettroniche PA, gli articoli 5, comma 3, e 9, comma 2, del d.P.C.M. 3 dicembre 2013).

Vedi anche ..